Ифнс: что это такое и особенности функционирования инспекций

Содержание:

История ведомства

Первым налогом на Руси была дань – своего рода военная контрибуция, которую собирали с покоренных племен. Ее могли привозить к феодалу («повозье») или же для сбора отправлялись специальные экспедиции («полюдье»).

По мере укрепления древнерусского государства дань заменила подать – регулярный налог с населения. Ее размеры определялись по количеству печей («по дыму») в домохозяйстве или площади пахотной земли («по плугу»). Платили данный налог деньгами или товарами.

В период Золотой Орды на территории Руси существовало сразу несколько различных податей. Некоторые из них взимались в пользу монголов, другие – шли на содержание местной княжеской власти.

К XIV столетию в Московском княжестве сложилась система кормлений, при которой отдельные земли отдавались феодалам за службу князю. Помимо прочего, они получали право собирать налоги со своих вотчин. Эту функцию выполняли особые люди: тиуны и пошлинники.

В 1573 году по царскому повелению был учрежден Приказ большого прихода. Он стал первым централизованным органом для сбора налогов.

В Средневековье на Руси существовало большое количество налогов: дорожные, торговые, судебные, товарные, чрезвычайные. В 1653 году власти предприняли попытку упорядочить сборы – был утвержден Торговые устав. По сути, это был первый Налоговый кодекс в нашей стране.

В 1699 году начала работу Бурмистерская палата – налоговый орган, имевший центральный аппарат и отделения в регионах страны.

В 1755 году появилась Казенная палата – ведомство, которое собирало и таможенные пошлины, и платежи.

В царствование Александра I началась большая фискальная реформа. В 1802 году появилось Министерство финансов, которое занялось доходами и расходами казны. В 1811 году в отдельное ведомство было выделено Госказначейство, отвечающее за расходы казны.

В этот период были упорядочены старые налоговые сборы и введены новые: оброчный, питейный и гильдейский сбор, наследственная пошлина, горная подать. Начали взиматься платежи с недвижимости, кибиток, меди.

Во второй половине XIX века в Российской империи появилось несколько новых акцизов: на табак, керосин, соль и дрожжи. В 1916 году Дума приняла закон о подоходном налоге.

Практически сразу после революции был создан Народный комиссариат финансов. В 1919 году в его составе появилось налоговое управление с многочисленными территориальными отделениями.

В 1930 году прошла фискальная реформа, в ходе которой были отменены все акцизы, а количество налогов было уменьшилось до двух.

Российская налоговая служба имеет богатую историю.

В 1941 году были введен налог на холостяков, они просуществовали в СССР до самого распада страны.

В 1990 году в составе Минфина страны появилось отдельная служба – налоговая инспекция. В 1991 году она превратилась в отдельное ведомство, также в это время стартовала масштабная фискальная реформа. В 1992 году появилось Главное управление налоговых расследований, а вскоре и налоговая полиция.

В 1996 году малый бизнес получил упрощенную систему налогообложения.

В 1998 году налоговая служба стала отдельным министерством. В это же время в стране начали вводить ИНН для физических лиц. Была принята первая часть Налогового кодекса, в 2001 году – была принята вторая.

В 2004 году была организована Федеральная налоговая служба, которую передали в подчинение Министерства финансов.

В 2010 году на сайте ФНС появился сервис «Личный кабинет» для граждан, в 2012 году появилась возможность оплачивать через него задолженности и проводить сверки.

В 2014 и 2015 годах на сайте появились «Личные кабинеты» для юридических лиц и частных предпринимателей. В Дубне был открыт единый информационный центр для обработки данных ФНС.

Основные задачи ИФНС

Это ведомство является мультифункциональным органом, решающим множество вопросов из сферы налогообложения. Помимо этого большую роль в эффективности службы играет планирование. В обозримом будущем ИФНС предстоит решить ряд важных проблем:

- уклонение от оплаты налогов;

- разработка механизма урегулирования споров без судебного разбирательства;

- оптимизация подачи налоговой отчетности;

- улучшение уровня предоставляемых сервисов;

- усовершенствование онлайн портала по составлению и отправке отчетности, и любого электронного взаимодействия в целом.

К тому же, налоговая служба стремится к большей информационной открытости и доступной подаче информации.

Мужской казахский национальный костюм

Выбор способа защиты

Путей несколько. Можно выбрать только один, можно сочетать несколько, но какие именно? Может показаться казусом, но спросить об этом можно прямо у налоговиков. Ведь, как известно, налоговые органы должны бесплатно информировать налогоплательщиков в том числе и о правах налогоплательщиков (подп. 4 п. 1 ст. 32 НК РФ). Это можно сделать:

- по телефону (8-800-222-22-22);

- по Интернету (http://www.nalog.ru);

- лично или письменно (127381, г. Москва, ул. Неглинная, д. 23 или по адресу своей налоговой инспекции).

Надо помнить, что при письменном обращении на ответ отводится 30 дней (которые с успехом могут быть использованы для затягивания времени, с тем чтобы, например, истек срок исковой давности).

?? Полномочия инспекторов. Как и что они могут проверить

Для выполнения своих функций представители налоговой инспекции имеют следующие права:

- контроль за налогоплательщиками;

- проведение камеральных и выездных налоговых проверок по утвержденному графику;

- расчет налога, который подлежит удержанию, а также предъявление налоговых требований.

Проверка юридических лиц

Первое направление для контроля – это юридические лица и индивидуальные предприниматели, которые работают в России. В ходе проверок компаний инспекторы вправе:

- вскрывать, опечатывать, обследовать торговые и производственные помещения;

- контролировать соблюдение порядка использования ККТ;

- изымать бухгалтерские документы, если есть риски их уничтожения;

- получать доступ к бухгалтерским программам налогоплательщиков;

- изымать у налогоплательщиков бумаги, свидетельствующие о нарушениях;

- проводить встречные проверки у контрагентов юрлица;

- приостанавливать действие выданной лицензии.

Налоговики могут привлекать экспертов и переводчиков для повышения эффективности налогового контроля, а также свидетелей.

Проверка физических лиц

Многие ошибочно полагают, что проверки со стороны налоговой службы могут затронуть только юридические лица. На самом деле это не так: налоговики контролируют работу граждан в том числе.

При проверках физических лиц инспекторы вправе:

- проверять представленные декларации по форме 3-НДФЛ;

- уточнять корректность уплаты и внесения налоговых платежей;

- проверять сомнительные поступления на счет (обычно речь идет о крупных неустановленных платежах);

- запрашивать необходимые разъяснения и документы;

- изымать свидетельства сокрытия доходов;

- вызывать граждан в инспекцию для дачи пояснений;

- осуществлять проверку сведений на факт достоверности и соответствия данных;

- начислять штрафы и пени;

- требовать предоставить подтверждающие документы.

В основном речь идет о камеральных проверках, выездные проверки в отношении рядовых граждан проводятся редко. Если в ходе проверки были выявлены нарушения, то инспекторы принимают меры для их устранения:

- выдвигают требования об уплате налогов;

- взыскивают недоплату и пени, а также штрафы;

- выносят решения о привлечении к ответственности при выявлении нарушений;

- предъявляют иски, связанные с налогообложением, в соответствующие суды;

- накладывают арест на имущество неплательщиков;

- приостанавливают операции по банковским счетам налогоплательщиков или накладывают арест на них;

- реализуют принудительное исполнение обязательств.

Налоговая необоснованно списала деньги. Как вернуть средства на счет

Читать

Как налоговая выявляет тех, кто работает неофициально

Подробнее

Какие доходы физлиц учитывает налоговая и почему их стоит задекларировать

Смотреть

Ответственность за превышение полномочий

Несмотря на то что сотрудники ФНС наделены широкими правами, они не должны переступать черту закона. При исполнении своих полномочий налоговые инспекторы не вправе превышать свои полномочия и нарушать принцип свободы предпринимательской активности. В частности, нарушать процедуру сбора доказательной базы, использовать полномочия в целях, противоречащих закону.

За превышение полномочий инспектора могут привлечь к уголовной ответственности по , а также , если в действиях должностного лица обнаружен корыстный интерес.

Обязанности инспектора по налогам

Перечень обязанностей налогового инспектора определяется содержанием его деятельности и включает в себя следующие задачи:

- контролировать повсеместное соблюдение налогового законодательства и привлекать к ответственности налогоплательщиков в случае необходимости;

- тщательно изучать все документы разного рода организаций на предмет налоговых выплат или их сокрытия;

- проводить выборочные и выездные проверки, в результате которых могут быть наложены или сняты штрафные санкции;

- вести отчётность по налогам, собирать, анализировать, изучать масштабные объёмы информации преимущественно финансового рода;

- консультировать граждан, обратившихся за помощью в вопросах налогообложения.

Это не все обязанности государственного налогового инспектора.

Полномочия налоговых и финансовых органов

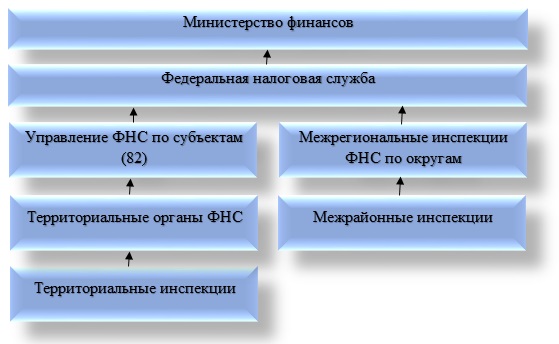

Включает установлении круга налогоплательщиков и объектов налогообложения, видов применяемых налогов, величин налоговых ставок и налоговых льгот ). 2. координация деятельности ФОИВ по вопросам налогов и сборов 3 осуществление контроля за полнотой и своевременностью внесения в бюджетную систему Российской Федерации налогов и сборов. 4.контроль за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции, 5.Осуществление валютного контроля, осуществляемый в соответствии с валютным законодательством Российской Федерации и принятыми в соответствии с ним нормативными правовыми актами органов валютного регулирования. Целью деятельности ФНС является выполнение возложенных на ФНС полномочий, по средством реализации вышеприведенных задач.Федеральная налоговая служба осуществляет следующие полномочия в установленной сфере деятельности: 1.Контроль и надзор за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов и сборов, 2.Выдача разрешений и свидетельств (на проведение всероссийских лотерей;о регистрации лица, совершающего операции с нефтепродуктами; свидетельства о регистрации организации, совершающей операции с денатурированным этиловым спиртом;) 3.Осуществляет регистрацию: юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств; 4.ведет в установленном порядке учет всех налогоплательщиков( ЕГРЮЛ, ЕГРИП и ЕГРН). 5 бесплатно информирует (в том числе в письменной форме) налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах. 6 осуществляет в установленном законодательством Российской Федерации порядке возврат или зачет излишне уплаченных или излишне взысканных сумм налогов и сборов, а также пеней и штрафов; 7. принимает в установленном законодательством Российской Федерации порядке решения об изменении сроков уплаты налогов, сборов и пеней; 8 осуществляет в установленном порядке проверку деятельности юридических лиц, физических лиц, крестьянских (фермерских) хозяйств в установленной сфере деятельности; 9. обеспечивает в пределах своей компетенции защиту сведений, составляющих государственную тайну;Организационная структура Федеральная налоговая служба находится в ведении Министерства финансов Российской Федерации. Федеральная налоговая служба осуществляет свою деятельность непосредственно и через свои территориальные органы. Федеральную налоговую службу возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством Российской Федерации по представлению Министра финансов Российской Федерации. Руководитель Федеральной налоговой службы имеет заместителей, назначаемых на должность и освобождаемых от должности Министром финансов Российской Федерации по представлению руководителя Службы. Количество заместителей руководителя Службы устанавливается Правительством Российской Федерации. Федеральная налоговая служба и ее территориальные органы являются юридическими лицами. Служба и ее территориальные органы – управления Службы по субъектам Российской Федерации, межрегиональные инспекции Службы, инспекции Службы по районам, районам в городах, городам без районного деления, инспекции Службы межрайонного уровня составляют единую централизованную систему налоговых органов.

История федеральной службы налоговой

Федеральной службой налоговой полиции России (сокращённо ФСНП России) является правоохранительный орган, который подчиняется непосредственно президенту, и который существовал с 1992 года по 2003 включительно.

Согласно Указу Президента России от 18 марта 1992 года № 262 в стране создали Главное управление по вопросам налоговых расследований, которое находилось при Государственной налоговой службе со штатом, численность которого составляла 12 000 человек. Во главе правления стал бывший генерал КГБ Советского Союза В. Б. Ямпольский.

20 мая в 1993 году был принят Закон под названием «О федеральных органах налоговой полиции», в соответствии с которым в качестве правопреемника ГУНР был учреждён специальный Департамент налоговой службы страны (согласно содержанию правовых обязанностей Госкомитета России). В тот же самый день Верховным Советом Российской Федерации было утверждено Положение о прохождении специализированной службы в органах, принадлежащих налоговой полиции. Совета Министров Российской Федерации издал Постановление от 11 октября 1993 года, которое утверждало Положение по Департаменту налоговой в России и подтверждало перечень тех должностей, по которым должны присваивать специальные звания для сотрудников налоговой. Также была установлена штатная численность сотрудников федерального органа налоговой полиции: по состоянию на 1 января 1994 года их было 21500; ровно через год — 43800 (в итоге размер штатной численности доходил до 53000 без учитывания обслуживающего персонала). Директором Департамента назначили С. Н. Алмазова.

Федеральный закон № 200-ФЗ изданный 17 декабря 1995 года внес поправки в закон «О федеральных органах налоговой полиции». В согласии с новыми правками Департамент налоговой полиции переименовали в Федеральную службу налоговой полиции Российской Федерации (ФСНП России). Что до указаний по штату, директор ФСНП России достигал установленного предельного специального звания генерал-полковник налоговой полиции, заместители директора и начальники ключевых управлений (в том числе оперативного, следственного, налоговой проверки, собственной безопасности, физической защиты, кадров, организационно-инспекторского, оперативно-технического и поискового) могли достичь звания генерал-лейтенанта налоговой полиции.

Основная задача наиболее молодого на тот момент правоохранительного органа, который уже был наделён правом на ведение оперативно-розыскных, экспертных и следственных действий, являлась в том, чтобы бороться с разными видами налоговых преступлений и правонарушений, а также вести борьбу с коррупцией в среди представителей налоговых органов.

Указ выполняющего обязанности Президента Российской Федерации Владимира Путина, изданного 16 марта в 2000 году как знак признания заметного значения федеральных органов налоговой в обеспечении должного уровня экономической безопасности установил профессиональный праздник, который стал известен как День налоговой полиции. ФСНП России был правоохранительным органом, который был способен на полное возмещение расходов на своё содержание. В течении 2001 года представителями федеральных органов налоговой полиции было возбуждено больше 36000 уголовных дел, сумма ущерба, который был возмещен по каждому из оконченных уголовных дел составила около 27 000 000 000 рублей, а всего в результате оперативно-служебных действий ФСНП России в бюджет вернули более 100 000 000 000 рублей. Было выявлено больше 150 000 разного рода административных правонарушений, наложено штрафов на общую сумму в несколько сотен миллионов рублей.

Каждый из сотрудников налоговой полиции принимает присягу.

В ФСНП России также успели создать Академию налоговой полиции и целый список прочих образовательных учреждений.

С 1 июля 2003 года возымел действие указ Президента России В. В. Путина № 306 от 11 марта 2003 года ФСНП России упразднили без объяснения каких-либо причин. Большая часть функций ФСНП России и целый штат сотрудников, состоящий из 16 000 передали Министерству внутренних дел. Материальную базу и 40 000 сотрудников передали вновь созданному Госнаркоконтролю.

Недостатки профессии

На самом деле, недостатков в профессии налогового инспектора не очень много. Один из них может стать и несомненным достоинством, а именно требование всегда быть в курсе изменений законодательства в своей сфере, что заставляет работника всё время учиться.

Кроме того, значимой проблемой выступает также то обстоятельство, что налогового инспектора априори не любят, могут неласково встретить, так как он приходит изымать заработанное, пусть даже только его часть. Поэтому нужно всегда быть готовым к подобным случаям, а это значит, что психологического напряжения не избежать.

Кроме того, профессия довольно однообразна, монотонна. Обязанности инспектора выездных налоговых проверок не всем по силам.

Налоговые органы РФ (стр. 1 из 6)

СОДЕРЖЕНИЕ

1. Сущность налоговых органов Российской Федерации…………………………..……….3

2. Задачи и основные права и обязанности налоговых органов……………………………10

3. Взаимодействие системы налоговых органов с государственными органами власти.14

Список использованных источников…………………………………………………………17

Приложения

1.СУЩНОСТЬ НАЛОГОВЫХ ОРГАНОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

Налогообложение известно с тех пор, как существует государство. К настоящему времени достоверно установлено, что первые материальные свидетельства о налогах относятся к 3300-3200 годам до н. э. Немногим позже появились и первые специализированные органы, занимающиеся сбором налогов.

Современную историю налоговой системы России ведут с 1918 г, когда была разрушена система налоговых органов Российской империи и начали создаваться новые структуры.

Декретом Совета Народных комиссаров от 31 октября 1918 г. утверждено Положение об организации финансовых отделов губернских и уездных исполкомов. Одновременно были упразднены ранее действовавшие налоговые органы.

Перемены, происходившие в стране в конце 80-х – начале 90-х гг. затронули и сферу налогообложения. В результате реорганизации на основе существовавших налоговых органов в 1990 году созданы:

— Главная государственная налоговая инспекция министерства финансов СССР;

— Государственные налоговые инспекции министерств финансов союзных республик;

— Государственные налоговые инспекции министерств финансов автономных республик;

— Государственные налоговые инспекции финансовых аппаратов областей, краев, округов, городов, районов.

Государственные налоговые инспекции различных уровней выполняя возложенные на них задачи, подчинялись соответствующим министерствам финансов и их аппаратам на местах, а также вышестоящим инспекциям.

В 1991 — 1992 г. состоялось создание единой централизованной Государственной налоговой службы Российской Федерации. Единая централизованная система налоговых органов состояла из:

— Государственной налоговой службы Российской Федерации (ГНС РФ);

— Государственных налоговых инспекций (ГНИ) республик в составе Российской Федерации, краев, областей, автономных образований, городов с районным делением;

— Государственных налоговых инспекций (ГНИ) по районам, городам без районного деления и районным в городах.

С 1996 г. создана Всероссийская государственная налоговая академия Государственной налоговой службы России. Кроме того, при Правительстве РФ действует Институт налогов и налогообложения Финансовой академии.

В конце 1998 г. Государственная налоговая служба Российской Федерации переименована в Министерство Российской Федерации по налогам и сборам.

Рост нагрузок

Для его работы характерен качественный и количественный рост нагрузок, имеющий перманентный характер. Количественный рост обосновывается всё время возрастающим числом налогоплательщиков в сравнении с повышением численности работников налоговой инспекции. Качественный же вызывается появлением совершенно новых участков работы в последнее время, к которым относятся: контроль за проведением налоговых платежей с помощью банков, оборотом алкогольной продукции, денежным обращением, составление отчётности о деятельности инспекции и т.п.

Некоторые участки изменились и стали требовать гораздо большей траты ресурсов, например, при взыскании недоимок, наложении разного рода санкций, предоставлении доказательств при проверке. И хотя сбор налогов обеспечивается коллективной работой сотрудников, всё же на каждом работнике лежит личная ответственность за своевременное исполнение обязанностей налогового инспектора.

Крой

О профессии

У налогового инспектора всегда есть работа, потому что он сопровождает своих клиентов всю жизнь. Однако немногие знают тонкости, трудности и круг обязанностей этой профессии. А ведь в реальности деятельность её представителей не ограничивается сидением в кабинете и перекладыванием с места на место бумаг, как полагают некоторые люди. Должностные обязанности налогового инспектора очень обширные.

Налоговый инспектор – это сотрудник налоговой инспекции, государственный служащий, который осуществляет контроль над полнотой и своевременностью поступлений разного рода в бюджет государства с налогоплательщиков всех категорий.

Профессию налогового инспектора можно назвать уникальной, поскольку она является одной из самых древних и упоминается впервые уже в сюжетах Библии. Кроме того, есть у неё и нарицательный смысл, связанный с названием должности, введённой Петром I, — фискал. В русском языке очень быстро появилось переносное значение данного слова – доносчик. Во избежание подобных оценочных суждений профессия получила название «налоговый инспектор», обязанности его рассмотрим ниже.

Gallery[edit]

К прокурору

Поражает невероятное разнообразие способов обращения. Помимо традиционных способов (письменно, устно, в электронном виде, через интернет-приемную) могут быть использованы даже телеграф и факс.

Для формальных подробностей имеет смысл изучить Федеральный закон от 17.01.1992 N 2202-1 «О прокуратуре Российской Федерации», а также Инструкцию о порядке рассмотрения обращений и приема граждан в органах прокуратуры РФ (утв. Приказом Генерального прокурора от 30.01.2013 N 45), они размещены в открытом доступе на официальном сайте Генеральной прокуратуры (genproc.gov.ru). Там же, кстати, имеется и интернет-приемная. Чтобы избежать разочарований, надо понимать, что предметом прокурорского надзора помимо прочего является соблюдение Конституции РФ и законов, соблюдение прав и свобод человека и гражданина. Иными словами, основание для принятия мер прокурорского реагирования — сообщение о нарушениях законодательства, прав, свобод и интересов (как человека и гражданина, так и юридических лиц и предпринимателей). На практике это означает, что от прокурора нет смысла требовать, например, пересчитать расчет, произведенный налоговиками, зато можно обратиться при нарушении процедуры налоговой проверки, взыскания налога и т.д.

Обращение в органы прокуратуры может быть оформлено как заявление или жалоба, но в любом случае должно содержать:

- наименование органа прокуратуры (Ф.И.О., должность адресата);

- Ф.И.О. заявителя, адрес для ответа (почтовый или электронный);

- суть вопроса;

- подпись и дату.

Обращение может быть направлено как в прокуратуру по месту нахождения заявителя, так и в прокуратуру по месту нахождения налоговой инспекции, на которую жалуются.

Установив факт нарушения, прокурор должен внести представление об устранении нарушений закона в налоговую инспекцию (должностному лицу), в чьей компетенции устранить нарушения. Представление подлежит безотлагательному рассмотрению.

В течение месяца должны быть приняты конкретные меры по устранению допущенных нарушений закона, их причин и условий, им способствующих, а о результатах должно быть сообщено прокурору в письменной форме.

Весьма действенны и иные меры прокурорского реагирования:

- постановление о возбуждении производства об административном правонарушении;

- направление прокурором должностному лицу предостережения о недопустимости нарушения закона.

Бывает, хотя и нечасто, что и прокуроры оступаются. Тогда остается обращаться только в суд. Так, налогоплательщик направил в УФНС заявление, содержащее сведения об уклонении от уплаты налогов группой предпринимателей, и подтверждающие документы на 48 листах. Материалы были переданы в соответствующую налоговую инспекцию, но уже на 9 листах. Потеря 39 листов наводила на мрачные мысли, и налогоплательщик просил прокуратуру провести тщательную проверку вышеуказанных фактов и рассмотреть вопрос о привлечении должностного лица к соответствующему виду ответственности (административной или уголовной). Судом признано незаконным бездействие прокуратуры, выразившееся в непринятии решения об административной ответственности должностного лица УФНС, непредоставлении ответа на заявление о возбуждении уголовного дела, на руководителя указанного заинтересованного лица возложена обязанность устранить допущенные нарушения прав заявителя (апелляционное определение Свердловского областного суда от 15.01.2014 по делу N 33-532/2014).